押印義務の廃止

押印義務の廃止

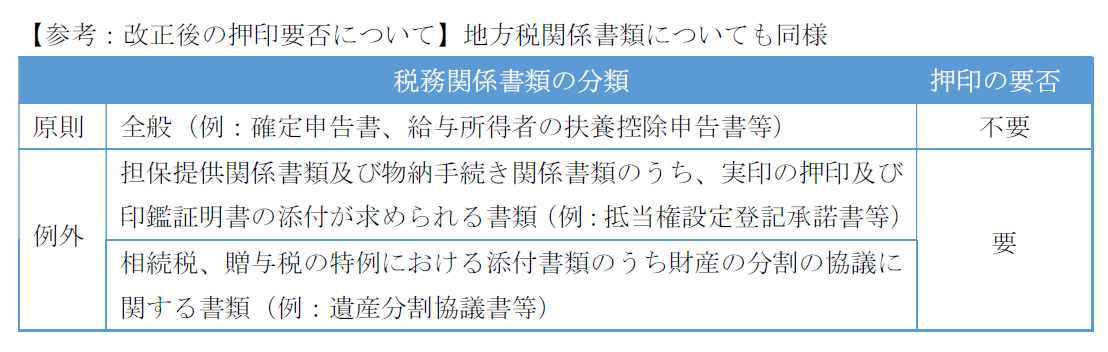

税務関係書類の押印義務の廃止

税務署に提出する税務関係書類において、実印及び印鑑証明書を求めている手続き等を除き、押印義務が廃止されます。税務署に提出する書類に押印がなくても改めて押印を求められることはなく、提出を受け付けてもらえます。

◆ 税理士の押印や税務代理権限証書への押印も不要

以前は、法人税や所得税の確定申告書は、納税者本人や税理士の押印が必要でした。押印義務が廃止されることにより、確定申告書等への納税者本人や税理士の押印、そして税理士が申告等を代理する際の税務代理権限証書への納税者本人の押印は不要となりました。

ただし例外として、相続税、贈与税の特例における添付書類など現行、実印による押印・印鑑証明書の添付が求められる書類は押印が必要です。

◆ 窓口で押印を求めず

税務署の窓口では書類に押印がないと、押印の上再度提出を求められることがあったが、今後は押印義務の廃止によって窓口での押印を求められることにはならないそうです。

振替納税やダイレクト納付の手続も

従来、振替納税やダイレクト納付をしようとする場合には、それぞれ「振替依頼書」や「ダイレクト納付利用届出書」に金融機関の届出印を押印する必要がありました。

これらの手続も、個人の方の振替依頼書及びダイレクト納付利用届出書をe-Taxで提出することが可能となりました。

さらに、振替依頼書等のオンライン提出においては、金融機関の外部サイトにより利用者認証を行うので、電子送信時に電子署名及び電子証明書の添付も不要となります。