税務調査

税務調査とは?

申告内容を帳簿などで確認する

税務調査は怖いイメージがありますが、単なるチェックと同じです。事業者が毎年行っている確定申告に対し、申告内容が正しいかどうかを税務署が調査するものです。

調査と申告納税制度

法人税は、申告する人が自分で自社の所得と税額を計算して納付する申告納税制度です。申告内容が間違えていたとしても、とりあえずは申告は受付されます。その申告内容が正確なのかを判断するためには、第三者のチェックがとして税務調査があります。意図的な改ざんや虚偽の申告はもちろん違法ですので、正しいものに直す必要があります。また誤って申告してしまった場合も、税務調査によって直す必要があります。

調査の内容

税務調査は、国税局、税務署の税務調査官が行います。税務調査官が会社に対して、税額の算出根拠などについて質問したり、帳簿や領収書などの資料を検査するものです。

納税者は、税務調査に対して真摯に対応すること、具体的には質問への回答を行い、必要とされた資料を提出する義務があります。税務調査を行った上で、事実と異なる申告が確認されれば、正しい税額を計算して確定し、追徴課税が発生する場合もあります。

税務調査の連絡

会社にいきなり税務署の人がやってくるというようなことはほとんどありません。現金商売などで、証拠隠滅が疑われる会社などは、連絡なしにいきなり調査官がやってくる場合もあります。

多くの場合は、事前に税理士等への電話などがあり、日程調整等から始まります。

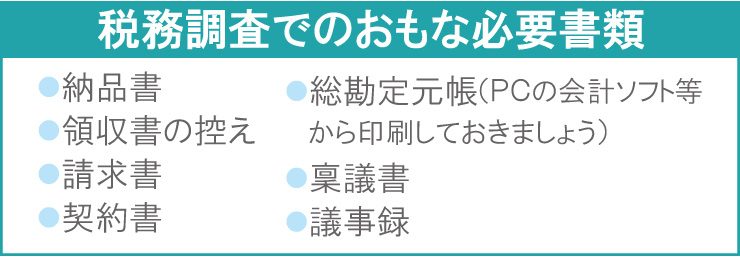

税務調査での必要書類

税務署から調査に行く旨の通知が入ったら、調査の日には書類を用意する必要があります。税務署は書類を確認します。納品書、領収書、請求書などを整理しておきましょう。いらない付箋やメモは処分しておきましょう。調査当日までに、以下のような書類などをそろえておく必要があります。整理整頓された状態の方が印象が良いです。

税務調査の流れ

税務調査は、まずは、会社の沿革や業務内容をはじめ、取引先の範囲、従業員についてなどを聞かれることが多いです。そして、売上計上の流れ、管理体制、作成書類、領収書等の確認と帳簿との照合などが行われます。

会社の規模にもよりますが、1日あるいは2日にわたって行われることが多いです。ただ、現地での税務調査が1.2日で終わっても、税務調査は終わりではありません。税務調査官は、コピーした書類を税務署でチェックします。また取引先への確認作業などが行われることもあります。

税務調査の期間

税務調査の期間は意外に長いです。上記の通り、現地では1.2日で終わりますが、その後、確認なども続き、最近は調査が終わるのが1ヵ月以上ということも多いです。なかなか連絡がこなくても待つしかありません。

調査後の対応について

調査後の対応は、調査内容により、下記の通りに分かれます。

- 修正申告を進められた場合

- 更正処分を受ける場合

- 審査請求をする場合

- 税務訴訟を起こす場合

修正申告する場合

調査終了後、「修正申告」が求められるパターンがあります。修正申告とは法人税や所得税、消費税、相続税などの申告書の内容に誤りがあって、納税額が過少であった場合、納税者自ら、正しい申告に修正する手続きのことです。修正申告をすると、不足していた税金の支払いも必要となります。

その場合、加算税や延滞税も発生します。

更正決定すべきと認められない旨の通知書

調査の結果、更正(税務当局が調査により申告額や追加納税額などを決め、会社に通知すること)や決定(申告義務があるのに申告書の提出がない場合、税務当局が申告額や納税額を決めること)すべき点がない場合、その旨が書面(更正決定等をすべきと認められない旨の通知書)により通知されます。

調査が来たら必ず修正があるものと思い込んでいる納税者の方もいますが、特に何の修正もない、更正決定すべきと認められない旨の通知書をもらう場合もあります。