決算書の基本的な見方

消費税が10%に増税され、賢くお金と向き合っていかなくてはいけない時代になってきています。

コロナ禍によって仕事での収入が不安定になり、新たな収入源として投資に興味を持たれる方が増えてきた中で、実際に新たに投資を始めた方も多くいるでしょう。

お金を増やしたいと思うきっかけは、「老後の生活資金のため」、「生活のレベルを上げたい」、「自分へのご褒美」など様々あるかと思いますが、何の知識もないまま始めるにはなかなかリスクが高いもの。

そこで、リスクを軽減するためにも、今回の記事では投資先を判断する検討材料ともなる決算書の見方について解説していきたいと思います。

そもそも決算書ってなに?

決算書は、会社が1年間どのように経営を行ったのか、企業活動の成果を数字に表した通知表です。

1年間の活動の中で、どれくらい儲かったのか、損したのか、売上はどうなっているのか、資産はどれくらいあって、借金はどれくらいあるのか等を数字で把握することが出来ます。

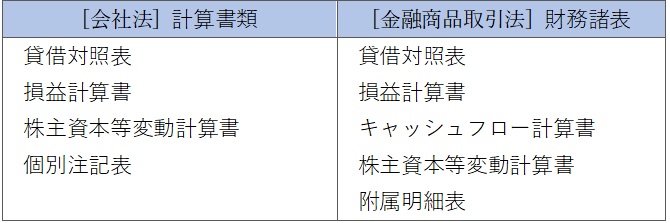

実は、「決算書」というのは通称で、正確にいうと会社法では「計算書類」、金融商品取引法においては「財務諸表」と定められています。

会社の周りに存在する、金融機関や取引先、株主などの会社の利害関係者に対して、会社の財政状態や経営成績を伝える役割を持つ書類が決算書です。

主な決算書は3つ!

決算書の中で重要なのは、以下の3つです。

① 貸借対照表

会社の財政状態をあらわすもので、略してB/S(Balance Sheet)とも呼ばれます。

②損益計算書

1年間の経営成績をあらわすもので、略してP/L(Profit and Loss statement)とも呼ばれます。

③キャッシュフロー計算書

会社のお金の流れをあらわすものです。純粋にお金の流れに注目し、どのくらいお金が入ってきて、どのくらい出て行ったのかがわかります。

決算書の基本的な見方を知るという点では、この3つを知っておけばまずは十分です。

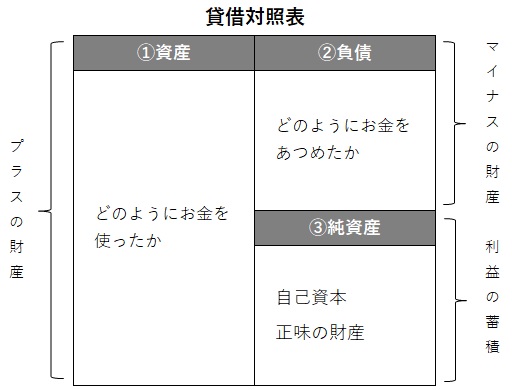

貸借対照表ってどんなもの?

貸借対照表は、会社の「財政状態」をあらわしたもので、大きく3つの要素で構成されています。

①資産…会社が調達した資金の使途状況をあらわします。

資産の内容によって、資金の運用形態がわかります。

②負債…会社が集めた資金の調達源泉をあらわします。

借入金など他人から調達してきた部分で、「他人資本」と呼ばれます。

③純資産…資産から負債を差し引いた正味の財産をあらわします。

株主からの出資や、今まで稼いだ利益の蓄積であり、返す必要のない資金で「自己資本」と呼ばれます。

貸借対照表はBalance Sheetともいわれます。

「バランス」とは「一致している」という意味で、左右の「資産」と「負債・純資産」の合計金額は必ず一致します。

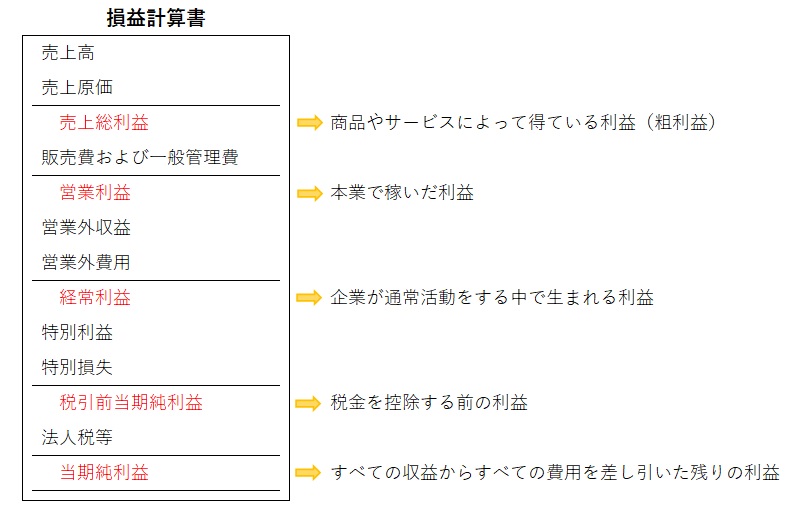

損益計算書ってどんなもの?

損益計算書は会社の利益を計算する書類であり、家計に例えれば家計簿のようなものです。収入から支出を差し引いて、最終的にどれだけの利益を上げたのか、あるいは損失になったのかがわかります。

損益計算書には、収益・費用・利益が記載されています。

商品やサービスを販売することで得られた「収益」から、どれだけの「費用」がかかったのかを差し引き、最終的な「利益(赤字の場合は「損失」)」を計算します。

損益計算書からわかる利益には、「売上総利益」「営業利益」「経常利益」「税引前当期利益」「当期純利益」の5つがあります。

ただ単に収益から費用を差し引いたのではどのような活動で利益が出て、損失が何で出ているのかわかりません。そのため、損益計算書では活動別に段階的に利益が把握出来るようになっています。

キャッシュフロー計算書ってどんなもの?

キャッシュフロー計算書は、上場企業のみ作成提出が義務づけられている書類のため、あまり馴染みがない方も多いかもしれません。

「キャッシュ・フロー」はお金の流れのことで、キャッシュフロー計算書とは、お金の流れを計算し、現金の増減を明らかにする書類です。

そもそも、なぜキャッシュフロー計算書が必要なのでしょうか?

会社は赤字になっても倒産はしませんが、黒字でもキャッシュがなくなってしまうと倒産してしまいます。これが「黒字倒産」です。

これは損益を計上するタイミングが必ずしも現金を受け取るタイミングとは限らないために起こります。例えば、商品を掛け売りした場合、損益計算書上では売上高が計上されますが、お金は入ってきていないために収入はゼロとなります。貸借対照表上でも、現金は増えず売掛金が増えるだけです。

売上高は計上され、利益は出ても収入はゼロということは、損益計算書はお金の流れとは関係がないということになります。

損益計算書は、黒字か赤字かを教えてはくれますが、現金の流れは教えてくれません。お金の流れを把握するために作成するのがキャッシュフロー計算書です。

①営業活動によるキャッシュ・フロー

営業活動により、キャッシュがいくら増減したかをあらわしています。マイナスであればいずれは倒産の危機です。

②投資活動によるキャッシュ・フロー

投資に伴う現金の流れがわかります。マイナスであれば、会社は発展のために固定資産などに投資をしていると思われます。

③財務キャッシュ・フロー

資金調達や借入金の返済などによる財務活動により、キャッシュがいくら増減したかをあらわします。

今回は、ニュースなどでもお馴染みの「決算書」の基礎について解説しました。

あくまで基礎のため、決算書から読み取って活用出来ることはまだまだたくさんあります。

日々の経理の負担を減らしたい方、ややこしい決算業務を専門家に任せたい方、経営分析をしたいけれどもどうしたら良いのかわからない方…経営に関するすべてのお悩みを、ぜひ田子会計事務所へ一度ご相談ください。