税金・社保もお得 企業型確定拠出年金

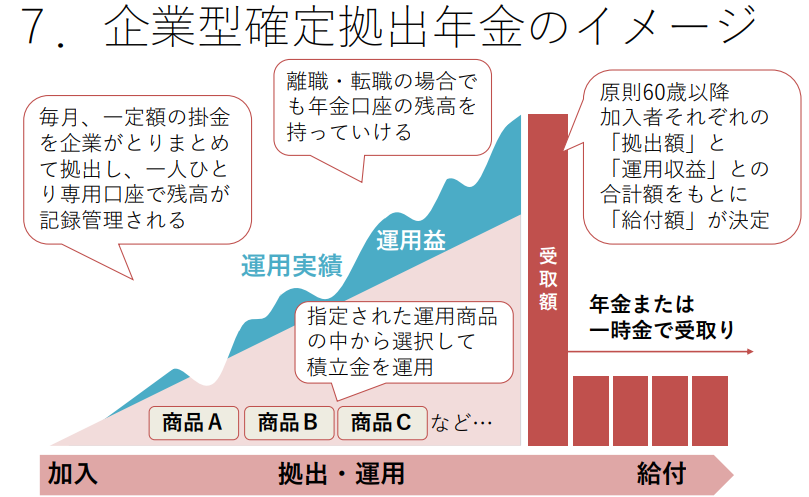

個人型確定拠出年金(イデコ)も普及してきましたが、ここ最近、中小企業で企業型確定拠出年金を導入する企業も増えてきました。これは会社が従業員の老後の資産形成のために、会社が掛け金を拠出し、従業員が自分で運用しながら、将来受け取る年金となります。

税制のメリット

企業型確定拠出年金は税制が優遇されています。具体的には下記の通りです。

① 掛金拠出時 ⇒ 非課税

確定拠出年金に拠出掛け金は非課税(給与とならない)です。同じ金額を給与で受け取った場合は、給与所得として所得税・住民税・社会保険がかかります。

② 運用時 ⇒ 運用益に非課税

掛け金を拠出したものは、株や投資信託などで運用します。その場合に、株や投資信託の運用益には20.315%の税金が通常かかりますが、確定拠出年金の場合、運用益に税金はかかりません。

③ 受取時 ⇒ 受け取り方法で控除がある。

確定拠出年金に積み立てたお金は年金や一時金で受け取ることができます。受取時にも所得控除を受けることができます。

年金で受け取った場合は、雑所得として公的年金控除が受けられ、一時金で受け取った場合は退職所得として退職所得控除が受けられます。

退職所得の計算方法

退職所得=(退職金等の収入金額-退職所得控除額)×1/2

- 役員としての勤続年数が5年以下の法人役員等の場合、退職所得の計算方法は次のとおりです。

退職所得=退職金等の収入金額-退職所得控除額 - 退職所得控除額については、原則として確定拠出年金の一時金と他の退職所得を通算して計算します。

- 勤続年数が5年以下の法人役員等以外の退職所得については、退職所得控除額を控除した残額のうち300万円を超える部分には1/2課税をせずに計算します。

雑所得の計算方法

雑所得=公的年金等の収入金額-公的年金等控除額

- 公的年金等以外に雑所得がある場合は、上記金額に「公的年金等以外の収入金額-必要経費」を合計します。

- 公的年金等となる年金は、公的年金、確定給付企業年金、確定拠出年金の老齢給付金(年金)などです

企業型確定拠出年金導入時の注意点

企業型確定拠出年金はメリットが多いですが、当然、デメリットもあり、導入時には注意が必要です。

注意点は、60歳までは現金化が出来ないこと、元本割れのリスクがある事、企業が事務手数料を負担する必要がある事、導入時に給与体系の見直しが必要なことなどがあります。