法人節税の必要性とは

課された税金は決算したうえで納めることが義務付けられています。

しかし税金の中には、一定の条件を満たせば減額させるものや支払う必要がなくなるものも多く存在します。

支払わなくてもよい税金はそのままお金として手許に残るため、上手に節税すれば得をすることになります。

国や自治体は制度を用意していますので、ぜひ活用してみてはいかがでしょうか。

節税は脱税とは異なり合法的に納税額を減らせる手段ですから、少しでも多く会社にお金を残すために節税方法を理解し活用する事が重要になってきます。

それでは、以下の通り節税のポイントをお教えいたします。 細かく知りたい方や相談したい!と思った方はぜひ群馬県前橋市の税理士法人田子会計事務所へご相談ください。

法人の節税対策におけるポイント

① 国や自治体が行っている制度を利用し法人税額の控除を行う

国や自治体は多くの事業者向けに法人税額の控除を行っています。

その代表的なものが「経営力向上計画」と「所得拡大税制」です。

Ⅰ「経営力向上計画」

原則は設備投資を行う前に国に経営力向上計画を提出し、認定されれば

設備投資の即時償却(設備全額経費になる)か税額控除を選択出来るというものです。

設備投資は事業者さんにとって大きな決断になると思います。

しかし、資産で計上し、耐用年数で少しずつしか経費に出来なかったりします。

まずは設備投資をする前に何の税制が使えるか、どういったメリットがあるのかを確認する事が必要です。こちらは税制が使える期間・業種・設備の種類など細かい決まりが有るので、細かく知りたい方や相談したい!と思った方はぜひ群馬県前橋市の税理士法人田子会計事務所へご相談ください。

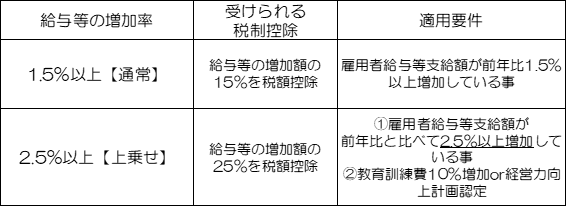

Ⅱ「所得拡大税制」

従業員さんに支払った給料等(賞与でもOKです)の総支給額が前年比1.5%~2.5%増加した場合、法人税額を控除しますというものです。

給与等の増加率など詳しい要件は図表1をご確認下さい。

図表1

※ いずれも法人税額の20%が上限になります。

※ 役員報酬、役員の身内の方の給与等は除きます。

※ パート、アルバイト、新規雇用者も含みます。

こちらの制度は節税目的でもありますが、会社の人材確保・士気向上など色々メリットが大きいかと思います。会社の未来の為にぜひ行ってみてはいかがでしょうか。 ご検討されている方はぜひ群馬県前橋市の税理士法人田子会計事務所へご相談ください。

②会社の未来の為に設備投資を行う

こちらは、①の法人税額の控除と似ていますので設備投資を行いたい方は

是非、①を活用してみて下さい。

購入のタイミングなどが有りますから、見極めが必要になります。

③ 無駄な経費と必要な経費を見定める

経費と言っても、ただ今までの流れで払っているような経費は有りませんか?

節税する為に経費を増やすことも必要ですが、無駄な経費と本当に必要な経費の見直しを

図る事も重要です。

費用対効果を検討して、効果が薄いものは思い切ってやめる事も必要です。

本当に必要な経費に重点を置けるようになります。

以下には、節税としてメリットが大きいものを掲載します。

事業者様によってはそぐわないものもあるかと思いますので、ご検討をお考えの方は群馬県前橋市の税理士法人田子会計事務所へご相談下さい。

節税としてメリットが大きいもの

1 役員報酬を増やす

役員を新たに追加したり現在の役員報酬を増やしたりすることで法人税を抑えることが出来ます。ただし増やしすぎると所得税や住民税の負担も大きくなるため、バランスのとれたラインを見定め、適切な報酬額を設定することが重要です。

2 社用車を検討する

個人所有の自家用車がある場合、社用車とすることで車の取得費用を経費計上できます。また燃料費や自動車保険料、有料道路代なども経費として落とすことが可能です。リースで利用している場合は、事業年度の期末に翌年分を一括前払いすれば翌年分のリース代もすべて経費計上できるので、有効と言えます。

3 法人向け生命保険・倒産防止共済への加入

生命保険の中には法人保険があり保険料の一部または全部を損金に計上できたりします。期末ぎりぎりでも加入できる保険があることや解約してもお金を受け取れることなどメリットがあります。しかし、解約した場合、法人の益金になりますのでご注意ください。

4 事務所賃貸料を前払いする

家賃の前払いは、一定の条件を満たした場合「短期前払費用」の扱いとなり当期の損金として計上できます。しかし、始めた1年しか効果がなく翌期以降は前年と同様に年払いで支払う必要があるため、税金繰延対策として考える必要があります。

5 出張旅費規程の作成

出張が多い会社の場合、「交通費」「宿泊費」「出張先」など諸費用を経費計上できるようにすれば大きな節税効果が期待できます。税務調査対策もあわせて会社で出張旅費規程を定めておく事が重要です。出張の定義や交通費規程、何にいくらまで利用できるのかなど細かく規定を定めておくことが基本になります。同業種も参考にします。

6 社員旅行の実施

社員と一緒に旅行へ出かける場合、旅行期間や参加人数の割合など所定の条件を満たせば費用を福利厚生費として計上出来ます。

7 健康診断の実施

社員旅行と同様、人間ドックや健康診断を受けることで費用を福利厚生費として計上できます。社員を対象とする必要があり費用は会社が支払うことが条件になります。

8 団体定期保険への加入

企業が契約者となり従業員も加入できる団体定期保険に加入することで保険料を損金計上できます。会社が全額負担するタイプと従業員が任意でお金を支払うタイプがあります。

保険金の受取は企業様になります。こちらも解約、保険請求をした際は企業に入金されますので企業様の益金になります。ご注意ください。

9 飲食費や交際費を経費にする

損金算入が可能な飲食費や交際費を経費として計上すれば節税効果が期待できます。中小企業と大企業で限度額が異なるため、上限を確認してから行って下さい。また、レシートや領収書の裏に「誰と」「何人で」「何のための」を記載しておく事もポイントです。

いかがでしたか?

多くの企業様が節税は取り入れていると思います。

本当に必要なものを多く取り入れられれば、大きい節税効果を発揮します。

ご検討をお考えの方はぜひ群馬県前橋市の税理士法人田子会計事務所へご相談下さい。