インボイス制度 準備

来年、令和5年10月からインボイス制度が開始されます。インボイス制度が開始まで、約1年となり、そろそろ準備を始める企業も多いかと思います。

まずは、インボイス制度を理解し、自社の状況を確認し、インボイス制度へ対応するための準備を進めていく必要があります。

インボイスとは?

- インボイス=適格請求書

インボイス(適格請求書)は、売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

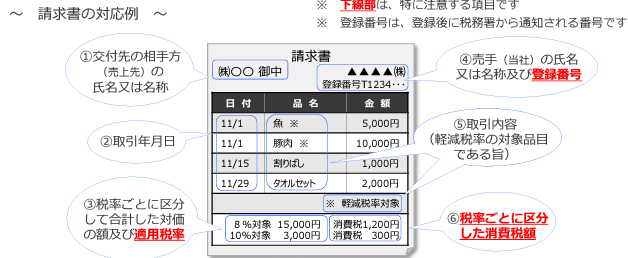

具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。 - インボイス制度に対応した請求書が下記の例です。

- 赤字が新たに加わるもので、登録番号、適用税率、税率ごとに区分した消費税額を載せたものがインボイスとなります。

インボイス制度とは?

インボイス制度とは、適格請求書保存方式と言い、名前の通り、消費税を的確に伝えるための請求書や領収書となります。

買い手として、売り手として

今後必要な対応

<売手側> 売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)。

<買手側> 買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイス(※)の保存等が必要となります。(※)買手は、自らが作成した仕入明細書等のうち、一定の事項(インボイスに記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

何から始めたら良いか?

まずは何から始めよう?

【売手】としてはインボイスを発行するために、適格請求書発行事業者に登録します。【買手】は仕入

税額控除を適用するためにインボイスが必要です。取引先の登録番号の把握・管理が欠かせません。

【売手】適格請求書発行事業者に登録する

まずは適格請求書発行事業者に登録申請します※1。令和5 年3 月31 日までに申請すると、制度開始までに登録が間に合います。申請は、書面もしくはe-Tax で行います。手続のご相談・ご依頼は、お気軽にお問い合わせください。

※1 登録は任意ですが、インボイスを発行される場合は、登録が必要です。

【売手】取引先に登録番号を通知する

税務署による審査を経て登録が完了すると、登録番号が通知され、「適格請求書発行事業者公表サイト※2」にて公表されます。登録番号を取得したら、必要な取引先に早めに通知するとよいでしょう。

インボイスを発行する際は、必ずこの登録番号を記載します。登録番号が記載されていない請求書はインボイスの要件を満たしておらず、取引先(買手)は仕入税額控除を適用することができません。売手の登録番号は買手にとって、とても重要な情報です。事前に登録番号を通知しておくことで、取引先は

「この会社にインボイスの発行を求めることができる」ということが確認できます。

また、制度開始までの準備には、取引先とすり合わせを要するものもあり、対応に時間がかかります。

早めに通知することで、準備も早くスタートできます。今後の取引や管理を円滑にするために、鍵となるアクションです。通知に際しては、p.3 の文例もご活用ください。

※2 国税庁「適格請求書発行事業者公表サイト」

https://www.invoice-kohyo.nta.go.jp/

適格請求書発行事業者の氏名又は名称、登録番号、登録年月日(登録取消・失効年月日)、法人については本店又は主たる事務所在地が確認できます。

【買手】取引先の登録番号を集めて、管理する

買手にとって、取引先が発行するインボイスの保存は、消費税の仕入税額控除を適用す

るための要件となります。発行者の登録番号は、インボイスの必要記載事項です。取引先について

適格請求書発行事業者に登録したか 登録した場合は、その登録番号

を確認し、制度開始に備えましょう。

また、買手が作成する仕入明細書等(一定の事項が記載されたもの)を保存することによって仕入税額控除を適用する場合にも、売手の登録番号の記載が必要となります。

収集した登録番号は、取引先台帳に登録番号の13 桁と登録日を記入する欄を追加するなど、管理しやすい場所を用意されるとよいでしょう。このとき、登録取消日、登録失効日などの記入欄もあると便利です。