インボイス制度への準備

インボイス制度が来年、令和5年10月から開始となり、約1年後となります。そろそろ、準備等を検討が必要と思います。

インボイス制度への準備のためには、まず、インボイス制度を理解し、自社の状況と照らし合わせた上で、必要な準備をしていく流れとなります。自社の状況により、準備するものも変わってきます。

インボイス制度とは?

インボイス制度は適格請求書保存方式となります。概要について、次のとおりとなります。

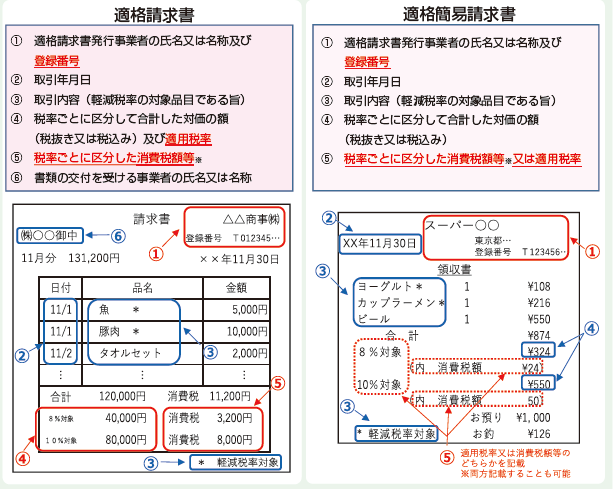

- 適格請求書(インボイス)とは、売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。 - 具体的には下記の通りで、赤字のところが現状の請求書に追加される項目です。

- 登録番号、税率ごとの適用税率と消費税額が追記となります。

インボイス制度とは?

- インボイス制度ですべきこと。

売手側

- <売手側> 売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)。

売手の留意点

( 適格請求書発行事業者の義務等)

適格請求書発行事業者の義務

適格請求書発行事業者には、原則、以下の義務が課されます。

○ 適格請求書の交付

取引の相手方(課税事業者)の求めに応じて、適格請求書(又は適格簡易請求書)を交付する

○ 適格返還請求書の交付

返品や値引きなど、売上げに係る対価の返還等を行う場合に、適格返還請求書を交付する

○ 修正した適格請求書の交付

交付した適格請求書(又は適格簡易請求書、適格返還請求書)に誤りがあった場合に、修正した適格請求書(又は適格簡易請求書、適格返還請求書)を交付する

○ 写しの保存

交付した適格請求書(又は適格簡易請求書、適格返還請求書)の写しを保存する

買手側

- <買手側> 買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイス(※)の保存等が必要となります。(※)買手は、自らが作成した仕入明細書等のうち、一定の事項(インボイスに記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

買い手側の留意点

仕入税額控除の要件として保存が必要となる請求書等には、以下のものが含まれます。

① 売手が交付する適格請求書又は適格簡易請求書

② 買手が作成する仕入明細書等

( 課税仕入れの相手方(売手)において課税資産の譲渡等に該当するもので、適格請求書の記

載事項が記載されており、課税仕入れの相手方(売手)の確認を受けたものに限ります。)

③ 卸売市場において委託を受けて卸売の業務として行われる生鮮食料品等の譲渡及び農業協同

組合等が委託を受けて行う農林水産物の譲渡について、受託者から交付を受ける一定の書類

(P13「交付義務の免除」②③の取引)

④ ①から③の書類に係る電磁的記録

上述の通り、以前よりも書類保存義務の範囲が増えており、経理をしていく上では、領収書、請求書の管理の手間が2-3倍増えると想定しております。

インボイス制度への準備

1,まずはインボイス制度を理解します。

2,自社の状況を確認し、必要に応じて適格請求書発行事業者に登録を検討します。

3,適格請求書発行事業者に登録した場合、税務署から登録番号が通知されますので、それを取引先等にお伝えします。

4,取引先の登録番号を集めて管理する方法を検討します。

5,どれをインボイスにするか、検討します。

6,インボイス発行後・受領後の社内の流れを決めます。

7,経費のインボイス管理のルールを作ります。

8,消費税の計算方法を検討します。

9,必要に応じて、システムの入れ替え等を行います。

以上、大まかですが、インボイス制度への準備すべきことになります。

弊社でもご相談にのってますので、お気軽にお声がけください。