償却資産税の解説

中小企業にとって、償却資産税は赤字企業でもかかってるので、大きな負担となります。

そこで、今回は中小企業向けに償却資産税について解説します。

償却資産税とは、固定資産などの償却資産を所有する法人や個人に対して課せられる税金です。

償却資産とは、投資拠出によって生産力や事業の維持に必要な物品で、一定期間内に減価償却することが認められた資産を指します。

償却資産税の対象となる資産は、次のようなものがあります。

1. 建物・構築物

– 住宅、アパート、ビル、倉庫、店舗、工場、倉庫など

2. 設備・機械装置

– 印刷機、ロボット、航空機、自動車、コンピュータ、製造装置、各種機器など

3. 車両・船舶・航空機

– トラック、タクシー、バス、船舶、航空機など

4. その他

– 特許権や商標などの無形資産

償却資産税の対象となる資産は多岐にわたりますが、基本的には中小企業でも所有している物品の多くが対象になることが多いです。

償却資産税の税率は、所有する資産の税額評価額に基づいて決定されます。

前橋市ですと、評価額の1.4%です。

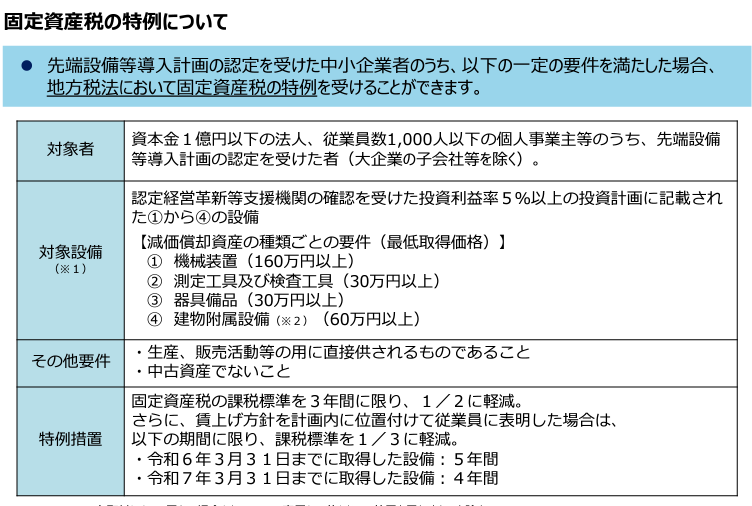

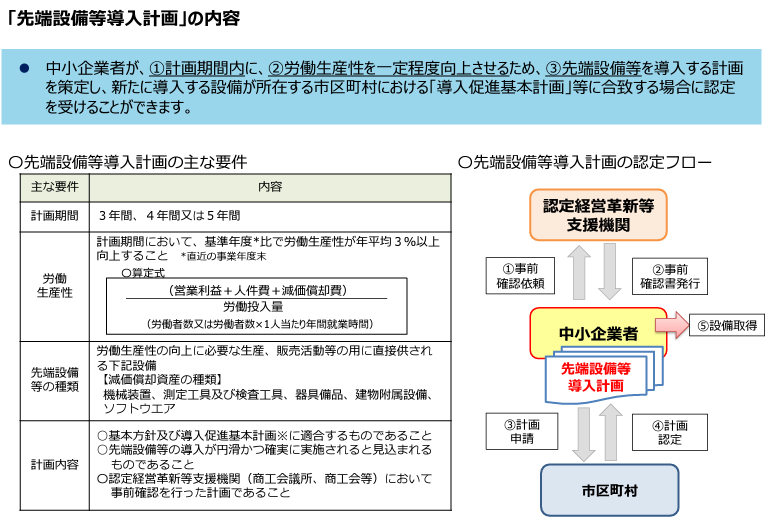

また、先端設備等導入計画を活用することで、償却資産税の負担を軽減することができます。

この制度は、中小企業が新たに償却資産を取得する場合に課税標準を減額するもので、具体的には下記の通りです。

以上のように、償却資産税は中小企業にとって大きな負担となりますが、制度を利用することにより負担を緩和することが可能です。企業のニーズに応じて、最適な償却資産税の対策を検討することが大切です。

先端設備等導入計画の特例等